MOVE取引とは

FTXで取り扱われているMOVEについての備忘録とする。

取り扱うもの

MOVE Volatility

MOVEとは?

ストラドルのこと。

- MOVE価格上昇:通貨が上下どちらかへ価格変動があるとき

- MOVE価格下降:通貨が上下どちらかへも価格変動がないとき

こちらが詳しい。

期間

1日、1週間、四半期の3種類あるが、1日物を対象とする。

1日物の期間は、償還期限の前日に上場、翌23:59:59に償還されて市場がなくなる。

つまり、取引期間はyyyy-mm-(dd-1) 00:00:00 ~ yyyy-mm-dd 23:59:59 @UTCとなる。

償還時の価格決定

償還価格 = abs(開始1時間のBTC index TWAP価格 - 終了1時間のBTC index TWAP価格)

ただし、算出期間は以下となることに注意する。

- 開始1時間:償還日のyyyy-mm-dd 00:00:00 - 00:00:59

- 終了1時間:償還日のyyyy-mm-dd 23:00:00 - 23:59:59

また、算出に使われるのは、indexのTWAP価格となる。

TWAPについては、以前の記事を参照のこと。

inplied volatility(IV、予想変動率)算出

Put Option = [STRADDLE + STRIKE - FUTURE] / 2

| Put Option | STRADDLE | STRIKE | FUTURE |

|---|---|---|---|

| PUT価格 | MOVE価格 | UIやAPIで提供されるstrikePrice | MOVEと同時期に満期となるBTC先物価格 |

※FUTUREについては、無期とも四半期とも読み取れるが、おそらく無期?

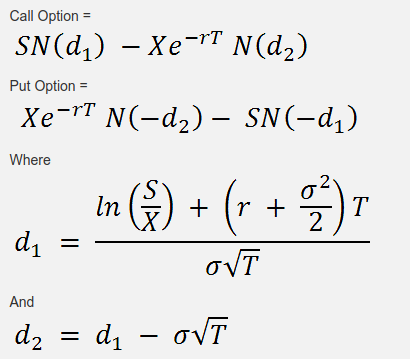

ブラックショールズ方程式

つぎに、名前しか聞いたことがないが、オプションでよく使われるらしい方程式を使う。

この式にあるPut Optionが上記で計算される価格となる。

よって、各変数を与えつつ、σ(インプライド・ボラティリティ)を求める手順となる。

| S | X | r | T | N(x) | σ |

|---|---|---|---|---|---|

| 原資産価格(BTC) | 行使価格 | 安全利子率 | 期間 | 標準正規分布の累積確率密度関数 | ボラティリティ(予想変動率) |

| ticker | future stats | ? | future | - | - |

※下段はAPI名称

計算自体は難しく、あとは安全利子率を入れれば計算できるのだが、これがよくわからない。

とりあえず、MOVEがどのようなものかザックリ把握できたので、このあたりとする。

次回、もう少しオプションについて学んでみる。

また、GUI上にIV値が表示されているので逆算してみて、IVなどを売買へ応答できるのか検討してみる。